SBA대출, 절반이 3년 내 디폴트 됐다

지난 30년간 미전역한인은행이 대출해준 SBA론 4건 중 1건 정도가 손실처리된 것으로 드러난 가운데, 이중 15%가 대출 18개월도 못돼 최종손실처리된 것으로 드러났다, 그러나 최종손실처리를 위해서는 상환불능을 입증하기 위해 소송 등의 절차를 거쳐야 하는 등 상당한 기간이 필요한 것을 감안하면 18개월 이내에 대출금상환을 중단하고 디폴트를 선언한 케이스가 절반정도 되는 것으로 추정된다. 이는 각 은행들이 대출심사를 제대로 하지 않았거나 대출자들 이 사실상 고의로 부도를 내는 ‘사기대출’이 적지 않음을 의미한다. 또 손실액은 손실처리대출중 절반정도가 대출액의 20%도 갚지 않은 채 디폴트를 선언한 것으로 드러났고, 아예 대출금보다 더 큰 손실을 초래하거나, 단 1달러도 갚지 않은 케이스도 있는 것으로 밝혀졌다.

박우진(취재부기자)

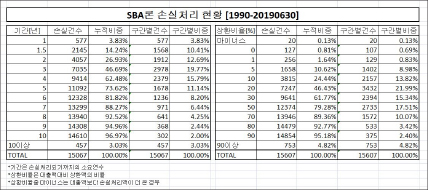

연방중소기업청이 공개한 지난 1990년부터 지난 6월 30일까지 SBS론을 취급하는 19개 한인은행[하나파이낸셜포함]의 손실을 분석한 결과 손실건수는 전체 대출의 26.7%인 1만5067건으로, 약 4건 중 1건이 손실로 처리된 것으로 밝혀졌다. 특히 최종 손실 처리된 SBA론의 대출일자와 손실처리일자를 조사한 결과 대출 1년도 안돼 최종손실처리된 케이스가 577건으로 3.8%에 달했다. 또 2년 미만은 12.7%, 누적비율은 27%에 달했고 3년 미만은 19.7%, 누적비율은 47%를 기록했다. 다시 말하면 SBA론 손실처리케이스의 절반이 대출 4년 이내에 최종손실처리가 된 셈이다. 또 대출일로 부터 3년에서 4년 사이 손실 처리되는 비율이 19.7%로 가장 많았고, 4년에서 5년 사이가 15.8%, 2년에서 3년 사이가 그 뒤를 이었고 전체 손실처리대출의 97%가 10년 내 손실 처리됐다.

연방중소기업청이 공개한 지난 1990년부터 지난 6월 30일까지 SBS론을 취급하는 19개 한인은행[하나파이낸셜포함]의 손실을 분석한 결과 손실건수는 전체 대출의 26.7%인 1만5067건으로, 약 4건 중 1건이 손실로 처리된 것으로 밝혀졌다. 특히 최종 손실 처리된 SBA론의 대출일자와 손실처리일자를 조사한 결과 대출 1년도 안돼 최종손실처리된 케이스가 577건으로 3.8%에 달했다. 또 2년 미만은 12.7%, 누적비율은 27%에 달했고 3년 미만은 19.7%, 누적비율은 47%를 기록했다. 다시 말하면 SBA론 손실처리케이스의 절반이 대출 4년 이내에 최종손실처리가 된 셈이다. 또 대출일로 부터 3년에서 4년 사이 손실 처리되는 비율이 19.7%로 가장 많았고, 4년에서 5년 사이가 15.8%, 2년에서 3년 사이가 그 뒤를 이었고 전체 손실처리대출의 97%가 10년 내 손실 처리됐다.

손실처리 케이스 전체의 14.2%

대출일자와 손실처리일자의 비교에서 가장 의미 있는 시점은 대출 1년6개월 시점으로, 18개월 이내에, 1년에서 18개월 이내에 최종 손실처리된 케이스는 1568건으로 전체의 10.41%를 기록했다. 여기에다 1년이 안된 케이스를 합치면 1년 6개월 내 최종 손실 처리된 케이스는 모두 2145건으로 전체의 14.2%에 달한다.

통상 연방중소기업청은 SBA론 대출자가 대략 18개월 동안 돈을 갚으면 디폴트되더라도 정부가 당초 보증한 돈을 은행에 지급한다. 대출심사 때 결정되는 연방중소기업청의 보증액은 대략 전체대출액의 75% 정도에서 80%선정도이다. 즉 SBA론은 대출일로 부터 18개월이 될 시점이 매우 중요한 의미를 갖는 셈이다. 다시 말하면 이때가 은행의 손해를 최대한 줄일 수 있는 시점인 것이다.

그러나 18개월 이후에 손실 처리됐다고 해서 18개월간 대출은 상환했다는 의미는 아니다. 은행이 손실처리를 하고 이를 연방중소기업청에 통보하기 위해서는 대출상환이 불가능함을 입증해야하기 때문이다. 즉 일정기간 기다리고, 그 뒤 소송 등을 제기하는 절차를 거쳐야 하는 것을 감안하면 대출일로 부터 손실처리일자가 3년 정도 될 때까지를 최소 18개월 이상 대출금을 갚지 않은 상태로 추정하는 것이 합리적이라는 것이 한인은행권의 설명이다. 대출로 부터 3년 내 손실 처리된 케이스는 전체의 손실건수의 46,7%에 달하므로, 절반이상이 18개월도 갚지 못하고 디폴트를 선언하는 셈이다.

은행의 부실심사와 대출사기의혹

한인은행 대부분은 연방중소기업청의 심사를 거쳐 이른바 자체대출심사권한을 획득, 스스로 심사를 하고 돈을 대출해 준다. 따라서 18개월도 갚지 못하고 손실 처리된 7035건은 은행들이 1년6개월 앞도 내다보지 못하고 대출을 해준 셈이다. 손실 처리된 케이스의 절반이 은행의 부실심사 또는 대출자의 고의디폴트의혹이 제기될 수 밖에 없는 셈이다. 갑작스런 상황변화로 소기업이 망해서 부도가 나는 케이스가 없는 것은 아니지만, 이처럼 대출 18개월 만에 디폴트가 되는 것은 론브로커와 대출자, 그리고 은행직원간의 검은 거래의혹이 제기되는 대목이다.

특히 18개월간 대출금을 갚은 뒤 디폴트를 선언하는 경우, 연방중소기업청은 당초 보증한 돈을 은행에 지급하게 되므로, 은행은 피해를 최소화할 수 있다. 따라서 18개월간 갚은 뒤 부도가 나는 경우는 대출사기가 많으며, 브로커와 은행직원의 입장을 고려해 은행이 보증금을 받을 수 있는 날까지만 돈을 갚고, 나머지 돈을 챙겨서 달아나는 경우가 적지 않다는 것이 은행 측의 설명이다. 이처럼 은행의 부실심사와 대출사기의혹이 의심되는 케이스가 전체 손실의 절반에 가까운 셈이어서 심각한 문제가 아닐 수 없다.

또 손실처리된 대출중 당초 대출액에서 상환한 돈을 비율을 살펴보면 10%도 받아내지 못한 대출이 전체 부실의 24.4%에 달했다. 손실 처리된 4건 중 1건은 대출액의 10%도 갚지 않은 것이다. 공교롭게도 대출 일에서 손실처리까지 2년 이내가 27%로 비슷하다. 즉 2년 이내 손실 처리되면 대출액의 10%도 갚지 않음을 알 수 있다. 또 20%도 받지 못한 대출이 전체의 46.4%로, 손실처리까지 3년이 걸린 케이스와 엇비슷하다. 전체 절반은 3년 이내, 20%도 갚지 않은 채 디폴트를 선언한 것이다. 3년 이내에서 대출사기가 가장 많은 것을 고려하면, 대략 20%도 내지 않은 채 80%이상을 챙겨서 달아나는 셈이다. 또 대출액의 절반이상을 받아내지 못한 케이스는 전체의 80%에 달하는 것으로 집계됐다. 10건 중 8건은 절반도 못 갚은 것이다. 특히 20건은 대출액보다 손실처리액수가 더 큰 것으로 밝혀졌고 127건은 대출액과 손실처리액이 동일했다. 5% 미만만 갚은 케이스도 전체의 10%에 달했다.

한인은행 손실 처리 케이스 577건

반면 70%이상을 갚은 상태에서 부도가 나는 케이스는 10%에 불과한 것으로 드러났다. 대략 대출일로 부터 8년 이내에 부도가 나는 케이스의 숫자와 비슷하다. 8년 이상 대출금을 상환하고 70%이상 갚았지만 끝내 디폴트를 선언한 것은 정말 안타까운 케이스로 볼 수 있다. 8년 이상 소기업을 운영했지만 결국 부도가 나면 연방중소기업청 블랙리스트에 오르게 되고, SBA론은 물론 일반대출도 사실상 힘들게 된다.

또 미 전체 한인은행이 취급한 대출 중 365일 이내 손실 처리된 케이스 577건으로 조사됐다. 은행들이 대출금이 상환되지 않을 경우 엄격한 잣대로 손실판정을 내린 셈이다. 특히 1년 내 손실 처리된 케이스의 99%이상이 대출금이 5천달러에서 3만달러정도이며, 10만달러가 10건 미만, 30만달러가 1건, 100만달러가 1건 정도 있는 것으로 드러났다, 소액대출에서 1년 내 손실 처리되는 경우가 많은 것이다.