SBA론 총액 216억달러중 4.4%인 9억5천만달러 손실처리

CA지역, 뉴욕-뉴저지보다

대출율도 높았지만 손실율 더 높았다

지난 30년간 미전역한인은행이 대출해준 SBA론 총액이 216억달러, 한화 26조원 규모로 집계됐으며 이중 4.4%인 9억5천만달러가 디폴트돼 손실처리된 것으로 드러났다. 캘리포니아 지역에 대한 대출이 전체의 42%로 가장 많았고, 손실율도 가장 높은 반면, 뉴욕뉴저지지역은 평균대출액이 전국평균은 물론 CA지역보다 압도적으로 많았다. 지난 30년간 SBA론을 가장 많이 대출해준 한인은행은 뱅크오브호프(BOH)였으며, 손실처리액에서도 1위를 차지했다. 반면 은행자체 손실처리액 비율은 신한아메리카은행이 11.2%로 1위를 차지했고, KEB하나은행이 뒤를 이었다. 한인언론최초로 30년간 한인은행의 SBA론 대출내역을 공개한다.

안치용(시크릿 오브 코리아 편집인)

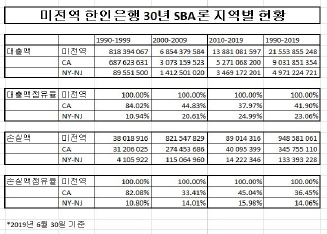

1990년 10월 15일 한미은행이 노스헐리웃의 한 세탁소에 4만8천달러를 대출하는 것으로 시작된 한인은행들의 SBA론 대출, 연방중소기업청이 소기업 창업을 돕기 위해 대출금의 75%에서 90%까지 보증해 주는 SBA론은 지난 6월 30일까지 약 30년간 18개 한인은행이 모두 215억5386만달러, 한화로 약 26조원을 대출해 준 것으로 조사됐다.

SBA론은 정부가 납세자의 세금으로 보증해 주는 대출이기 때문에 연방중소기업청은 모든 SBA론 내역을 분기마다 공개하고 있으며, 본보는 이 자료를 입수, 30년간 한인은행의 SBA론 내역을 집중분석했다. 현재 SBA론을 취급하는 한인금융기관은 한인은행 17개, 그리고 비은행 SBA금융기관인 하나파이낸셜등 모두 18개[이하 한인은행으로 통칭]이며, 연방중소기업청에 30년간 한인은행에 대출을 승인한 SBA론은 모두 6만2602건이며, 이중 6122건은 대출수속 중에 SBA론이 취소돼, 실제 대출된 건수는 모두 5만6480건으로 집계됐다.

2010년대 1990년대보다 대출액 17배나 급증

한인은행 SBA론을 1990년부터 1999년[이하 1990년대], 2000년부터 2009년[이하 2000년대], 2010년부터 2019년 6월 30일[이하 2010년대]등 10년 단위로 분석하면 한인은행과 한인경제가 얼마나 성장했는지를 한 눈에 볼 수 있다.

1990년대는 3304건에 8억1839만달러의 대출이 이뤄졌고, 2000년대는 3만6071건에 68억5438만달러대출이 이뤄진 것으로 집계됐다. 대출건수는 약 11배, 대출액은 8배 증가한 것이다. 2010년대는 1만7105건, 138억8108만달러 SBA론이 성사돼, 10년 전보다 대출건수는 절반으로 줄었지만, 대출액은 딱 2배 늘어났다. 또 2010년대는 1990년대보다 대출액이 무려 17배나 급증했다. 한인은행이 늘어난 것은 물론 한인경제규모가 그만큼 커진 것이다.

10년 단위로 손실율을 분석해보면 1990년 대출 중 돈을 갚지 못해 최종 손실 처리된 대출건수는 전체의 9.9%, 손실처리액은 3802만달러로, 전체의 4.64%로 조사됐다. 그러나 2008년 글로벌 금융위기로 한인경제도 직격탄을 맞으면서, 2000년대 손실 처리된 대출건수는 무려 만4285건으로 전체의 40%에 육박했다.

10년 단위로 손실율을 분석해보면 1990년 대출 중 돈을 갚지 못해 최종 손실 처리된 대출건수는 전체의 9.9%, 손실처리액은 3802만달러로, 전체의 4.64%로 조사됐다. 그러나 2008년 글로벌 금융위기로 한인경제도 직격탄을 맞으면서, 2000년대 손실 처리된 대출건수는 무려 만4285건으로 전체의 40%에 육박했다.

10명중 4명꼴로 돈을 갚지 못해, 한인은행과 연방정부에 손해를 끼친 것이다. 이때 손실 처리된 대출금이 약8억2천만달러, 한화 12조원에 달했으며, 이는 전체 SBA대출의 12%에 달하는 것이다. 2010년대는 현재 455건, 8901만달러정도가 손실 처리됐으며 이는 전체대출건수의 2.66%, 대출액의 0.64%를 차지한다. 2010년대는 손실이 급격히 줄어든 것으로 보이지만, 아직 상당부분 대출기간이 남아있으므로 현재 쉽사리 손실규모를 짐작하기 힘든 상황임을 감안해야 한다. 30년간을 통틀어보면 손실처리 대출건수가 1만5067건으로 전체의 26.7%에 달하고, 손실처리금액은 9억4858만달러로, 전체의 4.4%를 기록했다.

CA지역 대출 뉴욕-뉴저지보다 손실율 더 높아

대출자의 주소를 기준으로 지역별 SBA론 대출현황을 보면 1990년대는 한인은행이 주로 캘리포니아에 집중돼 있었기 때문에 대출도 이 지역에 몰빵되다시피했다. 1990년대 캘리포니아지역에 대출해준 돈이 6억8762만달러로 한인은행 전체 SBA론의 84%에 달했다. 반면 뉴욕뉴저지지역은 1억달러에도 못 미치는 8955만달러로 전체의 10.9%에 그쳐, 캘리포니아지역대출이 뉴욕뉴저지보다 8.4배나 많았다.

2000년대에는 캘리포니아지역 대출액비중이 44.8%로 사실상 절반으로 줄어든 반면 뉴욕뉴저지지역은 20.6%로 두 배 급증했다. 뉴욕뉴저지지역에 한인은행이 크게 늘면서 은행 간 불꽃 튀는 경쟁이 시작된 시기로, 이 지역 대출액도 14억달러를 넘으면서 30억달러를 기록한 캘리포니아지역과의 격차도 2배로 줄었다.

2000년대에는 캘리포니아지역 대출액비중이 44.8%로 사실상 절반으로 줄어든 반면 뉴욕뉴저지지역은 20.6%로 두 배 급증했다. 뉴욕뉴저지지역에 한인은행이 크게 늘면서 은행 간 불꽃 튀는 경쟁이 시작된 시기로, 이 지역 대출액도 14억달러를 넘으면서 30억달러를 기록한 캘리포니아지역과의 격차도 2배로 줄었다.

2010년대 들어서는 이 같은 격차는 더욱 줄어들면서 캘리포니아지역의 비중은 38%로 하락한 반면 뉴욕뉴저지지역은 25%로 상승했다. 이는 뉴욕뉴저지지역 한인경제가 그만큼 성장했다고 볼 수도 있지만, 실제로는 한인은행들이 고객유치를 위해 다소 무리한 대출을 감행한 측면도 무시할 수 없다. 30년 전체를 보면 캘리포니아지역이 42%, 뉴욕뉴저지지역은 23%로 집계됐다.

손실 처리된 대출을 살펴보면 1990년대는 CA지역이 82%를 차지했고 NY-NJ는 11%로, 대출비중과 엇비슷했다. 2000년대에는 CA지역 손실비중은 33.4%로 대출액 비중 45%보다 11% 정도 낮았고, NY-NJ지역 손실비중도 14%로 대출액비중 21%보다 낮았다. 두 지역 모두 SBA 상환이 순조롭게 진행된 반면, 이 지역을 제외한 다른 지역은 손실율이 높았던 것이다. 그러나 2010년대 들어서면서 CA지역의 SBA부실이 급증했다. 손실대출에서 CA 비중이 45%로 급증하면서 대출에서 차지하는 비중을 크게 앞질렀다.

반면 NY-NJ지역은 16%로, 대출비중에 크게 못 미쳤다. CA지역 SBA론 대출자가 돈을 갚지 못하는 사례가 NY-NJ보다 훨씬 많은 것이다. 하지만 뉴욕뉴저지 한인은행 중 일부는 이미 부실화돼 사실상 디폴트가 예상되는 대출도 아직 손실로 처리하지 않은 케이스가 상당히 많다는 것이 금융권의 지적이다. 특히 이들 은행이 주법원이나 연방법원에 대출금을 받기 위해 소송을 제기한 케이스를 살펴봐도, 상당 케이스는 손실처리 되지 않은 것으로 드러나, 실제 디폴트는 훨씬 많을 것이라는 분석이 타당함을 알 수 있다.

1990년대 8억달러서 2010년대 139억달러로 폭증

대출액을 살펴보면 1990년대는 평균대출액은 23만7천여달러이며, CA지역이 29만7천여달러로, NY-NJ지역 22만8천여달러보다 훨씬 많았고, 전국 평균대출액보다 많았다. 하지만 이 같은 현상은 2000년대 동부지역에 한인은행이 급증, 경쟁이 치열해지면서 역전된다.

2000년대 전국평균대출액은 불과 19만달러로 20만달러에도 못 미쳤고, CA지역은 27만7천여달러로 1990년대보다 줄어든 반면, NY-NJ지역은 36만3천달러로 전국평균의 1.8배, CA보다 약 50%나 많았다. 2010년대도 마찬가지다. NY-NJ지역 SBA론 대출은 더욱 거대화되면서 평균대출액이 106만달러에 달했다. 반면 CA지역은 79만6천달러로 뉴욕보다 작은 것은 물론, 전국평균 81만1천여달러에도 미치지 못했다. 30년 전체 평균대출액은 38만천여달러이며, NY-NJ는 2000년대 대출이 거대화되면서 30년 평균이 65만8천달러에 달한 반면, CA지역은 45만천여달러에 그쳤다.

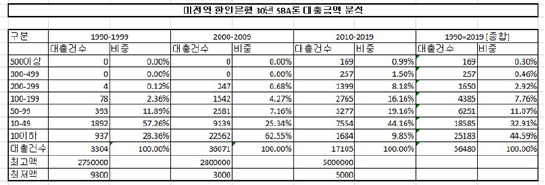

1회 최대 대출한도가 5백만달러인 SBA대출은 1990년부터 2009년까지, 20년간 5백만달러를 대출해준 케이스가 단 한건도 없는 것으로 나타났다. 2010년 이후는 5백만달러 대출이 169건으로, 같은 기간 전체대출의 약 1%를 기록했다. 1990년대에는 10만달러에서 49만9999달러사이의 대출이 전체의 57%로 가장 많았고, 10만달러미만이 38%로 그 뒤를 이었다.

2000년대에는 10만달러이하가 무려 63%를 차지할 정도로 소액대출이 압도적으로 많았던 것으로 조사됐다. 2010년대에는 다시 10만달러에서 49만9999달러사이의 대출이 44%를 차지했고, 10만달러이하 대출은 9.85%로 감소한 반면, 50만달러에서 백만달러미만이 19%. 백만달러에서 2백만달러미만이 16%를 차지했다. 소액대출은 줄고 거액대출이 압도적으로 늘어난 것이다. 2백만달러이상 대출이 1990년대에는 불과 0.12%, 2000년대는 0.68%에 불과했지만 2010년대에는 10.7%로 급증했다.

원톱은행 뱅크오브호프, 3만5천건-72억달러 공급

한인은행 중 30년간 SBA론을 가장 많이 대출해준 은행은 자산 1위, 원톱을 달리고 있는 뱅크오브호프로 SBA론 건수가 3만5325건으로, 전체의 63%에 달했고, 대출액수도 약 72억6천만달러로 전체의 34%를 차지했다. SBA론 대출실적 2위 은행은 한미은행으로 5666건에 약 27억7천만달러로, 대출건수로는 10%, 대출액은 13%를 기록했다. 이 2개 은행이 건수 면에서 약 73%, 대출액면에서 약 47%를 차지, SBA론 대출을 주도한 것이다.

3위 은행은 퍼시픽시티뱅크로 2097건에 약 14억달러로, 대출건수는 3.7%인 반면, 대출액은 그 두 배에 가까운 6.5%를 차지했다. 대출건수면에서 이들 3개 은행을 제외하고 1천건이상 대출한 은행은 KEB하나은행이 1879건, 유니티뱅크가 1629건, CBB가 1375건, 하나파이 낸셜이 1121건을 기록했다. 전국에 14개뿐인 비은행 SBA금융기관중 하나인 하나파이낸셜이 한인은행 11개를 제치고 건수면에서 7위에 오른 것이다.

대출금액면에서는 대출건수 6위인 CBB가 약 13억달러를 대출, 4위에 올랐고, 대출건수 7위인 하나파이낸셜이 약 10억달러를 대출, 5위에 오르면서 SBA론 분야에서는 한인은행 13개를 제친 것으로 나타났다. 대출건수면에서 4위인 KEB하나는 대출금액면에서는 13위, 대출건수 5위인 유니티뱅크는 대출금액면에서는 10위에 그쳤다.

2010년대는 1990년대보다 대출액이 무려 17배나 급증

SBA대출이 늘었다는 것은

한인경제규모가 그만큼 커진 것이다

1건당 평균대출액으로 따지면 조지아주 한인은행인 메트로시티은행이 약 114만달러로, 전체평균 38만달러보다 3배나 액수가 많았다. 2위는 유에스메트로은행으로 약 106만달러, 3위는 조지아주 한인은행인 프로미스원으로 105만달러, 4위는 오픈뱅크로 103만달러를 기록했다. 18개 한인은행 중 4개 은행이 평균대출액 1백만달러를 넘긴 것이다. 이에 이어 노아뱅크가 약 96만천달러로 5위, CBB가 93만3천여달러, 하나파이낸셜이 90만6천달러로 조사됐다.

노아은행은 지난 6월 30일 기준 예금액순위는 12위. SBA론 대출건수는 11위에 불과했지만SBA론 평균대출액 순위는 5위를 달렸다. 특히 노아은행은 최근 2년간 한인은행 중 SBA론과 모기지, 상업대출 등 전체대출에 대한 부실율이 한인은행 중 1위를 기록한 은행이다.

미국은행 중 40%만 SBA론 취급 한인은행은 전부

반면 평균대출액이 가장 작은 은행은 30건, 533만달러를 대출한 하와이 호놀룰루의 오하나퍼시픽은행으로 17만7천여달러에 불과했다. 오하나퍼시픽은행의 비중은 대출건수의 0.1%, 대출액의 0.1%에도 못 미치므로 사실상 다른 한인은행들과의 비교가 불가능하다. 오하나퍼시픽은행을 제외하면 자산1위은행인 뱅크오브호프의 평균대출액이 20만5천여달러로 최저를 기록했다. 평균대출액 1위인 메트로시티은행의 5분의 1에도 못 미친다. 그만큼 뱅크오브호프는 소액을 대출해 주는 반면 많은 사람들에게 혜택을 준 것이다. 평균대출액 꼴찌에서 두 번째는 KEB하나은행으로 31만7천여달러, 신한아메리카와 유니티뱅크가 각각 약 46만2천달러, 한미은행이 48만9천달러수준으로 조사됐다.

그렇다면 SBA론을 대출해 줬다 돈을 돌려받지 못해 손실 처리한 케이스는 어느 은행이 가장 많을까? 역시 원톱은행인 뱅크오브호프로 1만3182건, 5억1651만달러를 손실 처리한 것으로 집계됐다. 이는 전체한인은행 손실처리대비 건수 면에서 무려 88%를 차지하는 것이다. 또 손실처리액면에서도 54.4%로 압도적 1위를 달렸다. 뱅크오브호프는 그만큼 SBA론 대출이 많았기 때문에 손실도 많았던 것으로 보이나 과거 합병전인 중앙 나라 윌셔은행 등 세 곳 대출이 포함됐으며 뱅크오브호프 출범 이후 대출에는 손실이 거의 없는 것으로 나타났다. 2위는 666건, 1억6381만달러를 손실처리한 한미은행이지만, 손실건수면에서 4.4%에 불과하고, 손실처리액면에서는 이보다 4배나 높은 17.3%를 차지했다.

손실액으로 따지자면 KEB하나가 6201만달러로 3위를 기록했다. KEB하나은행의 전신은 브로드웨이내셔널뱅크[BNB]로 우여곡절 끝에 하나금융지주에 인수됐지만, 인수이후 실사과정에서 대형부실이 드러나 고전을 면치 못하고 있다. 특히 SBA론에서 부실이 심해 연방중소기업청의 제재를 받으며, 현재는 SBA론 대출이 전면 중단된 상태다. 손실액 4위는 유니티뱅크로 4165만달러를 기록했고, 퍼시픽시티뱅크는 3400만달러로 5위에 올랐고 신한아메리카은행이 그 뒤를 이었다. 뉴욕-뉴저지 한인은행들 중 일부는 손실액 비중이 전체의 1%에도 미치지 못하지만, 사실상 디폴트된 SBA론을 손실처리하지 않은 액수가 적지 않은 것으로 알려졌다.

한 가지 특이한 것은 우리아메리카은행의 SBA론 실적이다. 우리아메리카은행은 뉴욕에 본점을 둔 은행으로, 상업은행을 인수해 자산 3위, 예금액 3위를 달리고 있지만 SBA론과는 거리를 두고 있다는 점이다. 우리아메리카은행은 SBA론 대출건수가 483건으로 전체의 0.9%로 16위, 금액은 2억6087만달러로, 전체의1.2%로 17위를 기록했다. 이는 연방중소기업청이 75%에서 최대 90%를 보증해 준다고 해도, SBA론은 디폴트되는 경우가 많으므로 은행에 결국 손실을 초래할 가능성이 크다는 미국금융권의 일반적 인식이 반영된 것으로 풀이된다.

1인당 평생 5백만달러 사용할 수 있어

은행별 자체 손실율을 보면, 건수 면에서는 뱅크오브호프가 37.3%가 손실 처리돼 1위를 기록했다. 이는 평균손실대출율 26.7%보다 10% 포인트가량 높은 것으로, 18개 한인은행 중 평균을 넘어선 은행은 뱅크오브호프가 유일하지만 리저널 뱅크이기 때문에 상대적으로 손실이 큰 것으로 나타났다. 한미은행이 8.7%로 2위, 3위는 KEB하나은행으로 17.2%를 기록했고 우리아메리카은행이 13.3%로 그뒤를 이었다. 자산2위인 한미은행은 손실건수가 11.8%를 기록했다.

손실금액면에서는 신한아메리카가 전체 SBA대출액의 11.2%가 손실 처리돼 1위에 올랐고, KEB하나은행이 10.4%로 2위를 기록했고, 나머지 16개 은행은 손실액이 전체 대출의 10%에 미치지 못했다. 뱅크오브호프는 전체 대출의 7.1%, 한미은행은 5.9%등을 기록했다. 한인은행의 평균 손실처리액은 전체의 4.4%여서 이들 4개은행이 전체 평균을 웃도는 것이다.

올해 기준 FDIC에 가입한 은행은 약5천개정도, 지난 2002년 7870개까지 폭증했던 은행은 2008년 글로벌 금융위기를 거치면서 급감, 2017년 4909개를 기록했고, 현재 증감이 계속돼 5천개안팎으로 집계되고 있다. 하지만 SBA론을 취급하는 은행은 약 2100개 내외이다. 미국은행 10개중 6개는 SBA론을 취급하지 않는 반면, 한인은행은 연방당국의 제재로 SBA론이 중단된 한인은행을 제외하면 거의 모든 은행이 SBA론을 취급하고 있다.

SBA론은 1인당 한도가 5백만달러로, 평생 5백만달러까지 대출이 가능하다. 1개 사업에서 1백만달러를 빌렸으면 다른 사업을 할 때 나머지 4백만달러한도까지 대출받을 수 있는 것이다. 이처럼 연방정부에서 개인들의 사업을 위해 1인당 5백만달러의 한도를 부여한 만큼, 이를 적극적으로 이용하지 않으면 오히려 손해가 될 수도 있다. 그런 면에서 한인은행들 대부분이 SBA론을 취급하는 것은 한인경제를 위해 매우 긍정적 현상으로 풀이된다. 다만 정부보증을 이용해 고의적으로 대출금만 챙긴 뒤 18개월간 상환하는 시늉만 내는 사례에 대해서는 한인은행들의 적극적 대응이 필요하다. 일반대출은 민사사건으로 그치지만, SBA론 사기는 국가에 손해를 끼치므로 형사사건으로 처벌된다. SBA대출자들도 반드시 이점을 명심해야 할 것이다.