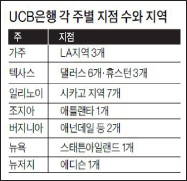

1년 전부터 BBCN과 윌셔은행 등 한인은행들끼리 인수 경쟁을 벌였으나 한미은행이 최종 인수대상 협상자로 선정된 것이다. 이에 따라 한미는 우선협상 대상자로 독점권을 갖고 UCB와 한 달여간의 추가 협상을 벌인 뒤 최종 주식인수계약을 체결하게 되지만 감독국조차 난색을 표명할 정도로 상상을 초월한 부실규모에 문제은행으로 분류된 은행이라는 점에서 인수 확정이 쉽지 않을 것으로 예측된다. 한미은행의 UCB은행 인수 배경과 문제점들을 짚어 보았다. 김 현(취재부기자) 알려진 바에 의하면 한미은행은 UCB은행을 1주당 18달러(총 주식 280만주, 약 5,000만 달러)에 인수한 것으로 알려지고 있다. 자산 규모 17억달러의 UCB는 텍사스를 포함해 캘리포니아, 뉴욕·뉴저지 등 7개 주에 24개 지점을 보유하고 있다. 불과 2년 전만 해도 자산이 21억 달러에 가까웠으나 그 사이 무려 4억 달러가 줄어든 셈이다. 그만큼 UCB은행은 문제가 많은 지역은행으로 지금까지 현재 감독 당국으로부터 은행에 대한 최고 제제조치인 C&D를 받은 상태로 가만히 있어도 고사될 회생 불가능 은행이다. 간접 실사에 나섰던 다른 은행들은 엄청난 부실 규모에 난색을 표명하면서 인수전을 스스로 포기했다. 상상 초월한 부실규모로 C&D 제제 포기한 배경은 ▲감독당국의 승인을 받지 않고 발행된 미등록 주식 1천2백만 달러 ▲ 지주회사에서 별도로 발행한 트러스트 프리폴스(우선주) 2400만달러 ▲13억 대출 중 20%에 가까운 부실 대출 ▲ 연방구제금융(TARF) 2200만달러 상환 문제 등 약 5가지의 이유다. UCB은행은 FDIC과 SEC의 승인 없이 약 1200만달러의 미등록 주식을 불법 발행해 한미은행 인수시 우선적으로 상환해야하고 약 6%의 이자를 지불해야 한다. 지금까지 발생된 이자만도 600~800만 달러에 이른다. 여기에 약 5년 전 UCB가 시카고 뮤츄럴 뱅크를 인수하는 과정에서 FDIC가 부실 대출 3억 달러에 대해 80%까지 보증하는 조건으로 인수했지만 5년 한도의 책임기간이 내년 7월이라 빠른 시일 내에 부실 노트를 매각하지 않으면 고스란히 한미가 책임을 져야한다는 계산이다. 또 지난 2011년 연방정부로부터 받은 2200만달러의 TARF 자금이 고스란히 남아 있어 이런 산적된 문제들을 한미가 어떻게 풀어 나갈지도 의문이다. 전혀 회의적이지만 않은 인수전 그러나 한미의 UCB인수가 전혀 회의적이지만은 않다. 내년 경기 전망과 경기 호전세를 감안하면 현재 UCB은행이 가지고 있는 부동산 부실대출 담보가격이 동반상승하게 되고 시장가치를 확보하게 된다면 시너지 효과와 함께 부가가치 상승을 몰고 올 수도 있다는 분석이다. 현재 UCB은행의 론 투 데파짓 레이셔 중 약 80%가 호텔과 모텔, 주유소 쇼핑몰 등 부동산 론이 주류를 이룬다.

이번 UCB은행 인수와 관련 금종국 행장과 한인 이사진들 사이 묘한 기류가 흐르고 있어줘 불편한 관계를 보이고 있다. 자신감을 보이고 있는 금종국 행장의 대 도박이 2~3년 뒤 어떤 결과로 나타날지도 초미의 관심사다. 금종국 행장은 이번 UCB은행 인수전은 하나의 시험대로 보인다. 실패하면 역적이고, 성공하면 영웅으로 부각, 한미은행의 영원한 행장으로 남을지도 모른다. |

<금융>한미은행, 텍사스 UCB 인수 우선협상권 확보는 했지만…

이 뉴스를 공유하기

@SundayJournalUSA (www.sundayjournalusa.com), 무단 전재 및 재배포 금지