코로나 부양책 덕에 은행들 폭발적 성장

한인은행이 코로나19에 따른 개인현금지급, PPP대출 등으로 한인사회에 현금이 넘쳐난 데 힘입어 지난 2분기 외형상 폭발적인 성장세를 기록한 것으로 확인됐다. 자산과 예금은 각각 1년 전보다 12%이상 늘었고, 대출도 9% 증가한 것은 물론, 증가폭도 사실상 사상최대를 기록했다. 또 예금증가로 평균예대율이 92.5%를 기록하는 등 자산건전성도 괄목할 만큼 향상된 것으로 드러났다. 반면 순익은 1분기 38% 감소에 이어 2분기 누적순익도 38% 감소, 비록 순익은 줄었지만 수익성이 악화되지는 않은 것으로 확인돼 비교적 선방을 한 것으로 나타났다.

안치용(시크릿 오브 코리아 편집인)

코로나19에 따른 비필수사업장 폐쇄 등에 따라 한인은행들이 고전을 면치 못할 것으로 추정됐으나, 실제로는 미국 내 전체 한인은행은 지난 2분기 사실상 사상최대의 성장을 기록한 것으로 밝혀졌다. 한인은행들이 연방예금보험공사에 보고한 2분기 실적에 따르면 17개 한인은행의 전체자산은 지난해 같은 기간보다 12.3%, 예금은 12.6%, 대출은 8.8% 각각 급증했으며 증가폭도 사실상 사상최대에 달한 것으로 확인됐다.

이처럼 한인은행이 로켓처럼 급성장한 것은 트럼프행정부의 경기부양책에 따른 것으로 2분기에 1인당 1200달러의 현금지원은 물론 중소기업을 대상으로 한 PPP대출 및 경제피해재난대출[EIDL]에다 주당 6백 달러의 연방실업수당지급 등으로 한인사회에도 현금이 넘쳐난데 따른 것으로 보이며, 미국국민은 물론 은행이 최대수혜자로 확인된 셈이다.

뱅크호프-한미은행, 두 자리 수 자산 증가

뱅크호프-한미은행, 두 자리 수 자산 증가

2020년 2분기 17개 한인은행의 전체자산은 376억6017만 달러로, 지난 1분기 349억1723만 달러보다는 7.9%, 특히 1년 전인 지난해 2분기 335억3091만 달러보다는 무려 12.3% 증가했다. 1년간 두 자리 수 성장을 기록한 셈이다. 이는 지난 1분기 때 자산이 1년 전보다 5% 늘어난 것과 비교하면 증가폭이 2.5배에 달하는 것이며, 지난해 4분기 자산이 1년 전보다 4.7% 늘어난 것과 비교하면 증가폭이 2.7베 달하는 것이다. 또 비교적 경기가 좋았던 지난 2018년 4분기의 자산증가율도 9.1%에 그쳤던 것을 감안하면, 사실상 사상최대 자산증가 기록을 세운 셈이다.

특히 한인사회 최대의 은행인 뱅크오브호프는 자산이 171억6718만 달러로, 1년 전보다 약18억 달러, 11.9% 증가를 기록했고 한미은행도 62억1516만 달러로 1년 전보다 12.7% 폭증하는 등, 자산 1,2위 은행이 나란히 두 자리 수 증가를 기록했다. 2분기 자산이 1년 전보다 가장 많이 늘어난 은행은 유에스메트로뱅크로 무려 40.6%를 기록했고, 프로미스원이 28.3%, 오하나퍼시픽뱅크가 22.7%로 조사됐다, 반면 노아은행은 12.8%, KEB하나은행은 4.7% 줄어드는 등 자산이 줄어든 은행은 17개중 2개에 불과했다.

또 1분기와 비교해 자산이 가장 많이 증가한 은행은 뉴밀레니엄뱅크로 25.3% 늘었고, 유에스메트로뱅크가 13%, 퍼시픽시티은행이 12.3%의 순으로 나타났다. 2분기자산이 1분기보다 두 자리 수 이상 늘어난 은행은 이들 3개 은행 외에 오하나퍼시픽, 프로미스원, CBB, 한미은행등 모두 7개 은행으로 조사됐다.

2분기 예금은 자산보다도 더욱 폭발적 성장을 기록했다. 2분기 한인은행의 전체 예금은 312억9491만여 달러로, 지난해 2분기 279억466만 달러보다 무려 12.6% 급증했다. 이는 1분기 때 예금이 지난해 1분기보다 3.8% 늘어난 것과 비교하면, 증가폭이 2.63배에 달하는 것이며, 지난해 4분기 예금이 1년 전보다 4.9% 증가한 것과 비교하면 2.57배에 달하는 것이다. 또 지난 2018년 4분기 예금증가율도 12.1%로 두 자리 수 성장을 기록했지만, 그때 기록을 갈아치운 셈이다.

2분기 예금이 가장 많이 늘어난 은행은 유에스메트로뱅크로 1년 전보다 41.1% 증가했고, 프로미스원이 34%, 오하나퍼시픽뱅크가 23.4%, 퍼스트IC은행이 20.5% 등 4개 은행이 20% 이상 예금이 급증했다. 또 유니뱅크가 예금이 18.6% 늘었으며, 특히 덩치가 가장 큰 은행인 뱅크오브호프의 예금이 1년 전보다 약 20억 달러, 16%나 증가했으며 한미은행도 9.6%로 두 자리 수에 가까운 예금증가를 기록했다.

특히 한인은행 전체 예금이 1년 전보다 32억 달러 늘어난 것을 감안하면 뱅크오브호프가 전체 증가폭의 70%에 달한 셈이다. 뱅크오브호프의 전체의 46%지만, 예금증가액면에서는 70%에 육박함으로써, 자산이 차지하는 비율보다 훨씬 큰 예금증가세를 기록한 셈이다.

뱅크오브호프는 지난 1분기 예금증가율이 1년 전보다 4.9% 증가한 것과 비교하면 예금증가폭이 3배 이상에 달했고, 지난해 4분기 예금증가율이 1년 전보다 3.3%에 그친 것과 비교하면 무려 4.85배나 폭증했다. 이른바 로켓과 같은 성장세를 보인 것이다. 한미은행도 지난 1분기 예금이 4.8%, 지난해 4분기 예금이 0.8% 감소한 것과 비교하면, 폭발적으로 증가한 셈이다.

뱅크오브호프는 지난 1분기 예금증가율이 1년 전보다 4.9% 증가한 것과 비교하면 예금증가폭이 3배 이상에 달했고, 지난해 4분기 예금증가율이 1년 전보다 3.3%에 그친 것과 비교하면 무려 4.85배나 폭증했다. 이른바 로켓과 같은 성장세를 보인 것이다. 한미은행도 지난 1분기 예금이 4.8%, 지난해 4분기 예금이 0.8% 감소한 것과 비교하면, 폭발적으로 증가한 셈이다.

2분기 예금액이 감소한 은행은 17개은행중 4개 은행으로 노아은행이 10.3%로 두 자리 수 감소율을 보였고, 뉴밀레니엄은행이 5.6%, KEB하나가 3.8%, CBB가 0.4% 각각 감소했다. 그러나 뉴밀레니엄뱅크는 지난 1분기보다는 예금이 19.5% 늘어나는 등 2분기연속 예금감소세가 멈추고 다시 증가세로 돌아섰다,

이처럼 한인은행 예금이 폭발적으로 증가한 것은 트럼프행정부의 경기부양법안 덕택으로 풀이된다. 지난 3월 27일 1차 경기부양법안 등 경기부양책이 2분기에 모두 집행됨으로써 한인사회에 현금이 넘쳐난 것으로 보인다. 연소득 7만5천 달러이하의 개인에게 1200달러씩 지급되는 현금지원이 4월 중순에 본격적으로 시작됐고, 인건비와 렌트비 등으로 사용할 경우 전액을 탕감 받을 수 있는 고용보장대출인 PPP대출도 4월 3일부터 접수가 시작돼 6월말까지 미전역에 5300억 달러 이상이 풀렸다.

여기다 최대 2백만 달러까지 지원하는 경제피해재난대출도 4월부터 시작됐고, 종업원 1인당 1천 달러까지, 최대 1만 달러가 지급되는 경제피해재난대출 선금도 현금파이프가 됐다. 또 기존 실업수당보다 훨씬 많은 매주 6백 달러씩 지급하는 연방실업수당도 현금유동성을 풍부하게 했고, 한인은행을 비롯한 은행이 이들 경기부양책의 가장 큰 수혜자가 된 셈이다. 미국 대부분의 사업 분야가 매출이 급감했지만 은행만 독야청청, 사상 최대의 호황을 누린 것이다.

2분기 대출 8.8% 증가 사상최대 기록

2분기 대출 또한 사상최대를 기록했다, 2분기 한인은행의 전체대출은 289억4451만 달러로, 지난해 같은 기간 266억680만 달러보다 약 23억 달러, 8.8% 증가를 기록했다. 이는 지난 1분기 대출증가율이 지난해 1분기보다 4.7% 늘어난 것보다 2배 가까운 증가율을 보인 것이며, 지난해 4분기 대출이 1년 전보다 3.8% 증가한 것과 비교하면 2.3배가량 늘어난 것이다. 다만 지난 2018년 4분기 대출이 1년 전보다 9.5% 증가한 데는 미치지 못했지만, 역대급 대출증가임은 분명하다. 한인은행 전체대출은 지난해 1분기부터 3분기까지는 265억 달러수준으로 거의 변화가 없었고, 지난해 4분기와 올해 1분기는 275억 달러수준으로 비슷했으나, 2분기에 급증세로 돌아선 것이다.

2분기 대출이 가장 많이 늘어난 은행은 유에스메트로은행으로 증가율이 무려 61.0%을 기록했다. 또 유니뱅크도 증가율이 32.9%에 달했으며, 뉴밀레니엄, KEB하나, 퍼스트IC, 프로미스원이 각각 18% 대의 증가를 기록했다. 또 퍼시픽시티, CBB, 오픈뱅크등 3개은행이 11%대의 증가를 기록한 반면, 뱅크오브호프는 7.5%, 한미은행은 6.2%로, 예금증가율에 미치지 못했다. 특히 노아뱅크는 예금이 1년 전보다 13.8% 감소했으며, 뉴뱅크가 0.6% 감소하는 등 2개 은행만 1년 전보다 대출이 줄었다.

특히 PPP대출 등에서 극히 저조한 실적을 보였던 우리아메리카은행은 2분기 대출이 1년 전보다 5.5% 증가, 한인은행 17개중 끝에서 세 번째를 기록할 정도로 대출증가율이 낮았다. 또 1분기보다 대출이 1.5% 줄었으며, 1분기보다 대출이 줄어든 은행은 우리 아메리카은행뿐 인 것으로 드러났다. 대출증가율이 꼴찌를 기록한 것이다. 자산, 예금, 대출이 모두 1년 전보다 감소한 노아은행도 1분기보다는 대출이 1.4% 늘어났지만, 우리 아메리카은행은 노아은행보다도 못한 셈이다. 이는 우리아메리카은행이 한인은행 중 한인사회에 대한 기여가 가장 미미하며 사실상 존재가치를 상실한 은행임이 다시 한번 명백히 입증된 셈이다. 우리아메리카은행은 1년간의 자산증가율면에서도 꼴찌에서 3번째, 예금증가율은 꼴찌에서 5번째로 나타났다. 또 1분기와 비교한 자산증가율도 꼴찌에서 3번째, 예금증가율은 꼴찌에서 4번째를 기록했다.

PPP대출은 은행의 자금으로 직접 대출하는 것이 아니라 은행은 중개역할만 하고 대출금은 연방중소기업청 SBA에서 지급됨으로 은행의 대출금에는 전혀 영향을 미치지 않는다. 즉 은행의 자금이 대출돼 예대율 등에 영향을 미치는 것이 아니며, 은행은 오히려 SBA에서 PPP수수료 를 챙기기 때문에 PPP대출을 많이 대행하면 할수록 은행은 수익이 늘어난다.

그러나 자산 3위은행인 우리아메리카은행은 이 PPP대출마저 한인은행 중 꼴찌를 한 것으로 드러나 수익률 악화를 자초한 것으로 풀이된다. 우리아메리카은행은 이처럼 개점휴업상태를 유지하다보니 자산과 예금면에서 퍼시픽시티뱅크에 3위 자리를 내줄 위기에 처했다.

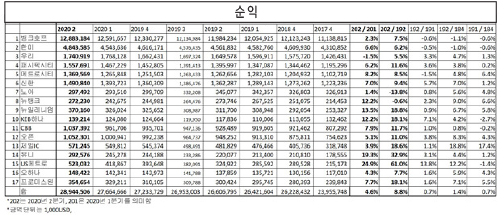

한인은행들은 이처럼 자산, 예금, 대출 등이 폭발적인 성장세를 보인 가운데, 2분기 수익성도 1분기보다 악화되지는 않은 것으로 확인됐다. 특히 17개은행중 15개 은행은 흑자를 기록했다. 순이익은 적었지만 밑지지 않고 벌기는 번 셈이다. 한인은행들의 올해 2분기까지의 누적순익은 1억2635만 달러에 그쳐, 지난해 같은 기간 2억2826억 달러보다 7648만 달러, 38%나 급감했다. 그러나 지난 1분기 순익이 1년 전보다 38% 감소한 것과 비교하면, 순익감소율은 동일, 최소한 1분기보다 더 나빠지지는 않은 것으로 조사됐다. 2분기 미국경제성장률이 73년 만에 최저를 기록한 것을 감안하면 한인은행들은 순익이 줄기는 했지만 악화되는 것은 막음으로써 선방한 셈이다.

자산 12.3%, 예금은 12.6%, 대출은 8.8% 각각 급증

‘전체 예금이 오히려 늘었다’

1년 전보다 32억 달러 증가

한인은행 중 2분기까지의 누적순익이 가장 많이 늘어난 은행은 뉴뱅크로 1년 전보다 무려 49% 급증했고, 유에스메트로뱅크 6%, 유니뱅크 4%로 증가했다. 반면 KEB하나는 254만 달러, 노아은행은 21만 달러등 2개 은행은 누적순익이 적자를 기록했다. 또 우리아메리카은행은 2분기 누적순익이 256만 달러에 불과, 지난해 같은 기간 1003만 달러와 비교하면 74% 급감했다. 우리아메리카은행은 순익이 4분의 1토막이 나면서 적자를 기록한 KEB하나와 노아은행을 제외하면 한인은행 중 순익감소율 1위에 올랐다. 한미은행과 CBB도 52%, 퍼스트IC은행도 50%로 순익이 급감했지만 우리아메리카은행에는 미치지 못했다. 뱅크오브호프는 올해 상반기 누적순익이 약 6천만달러로 지난해 같은 기간 9260만달러보다 35% 줄었지만, 한인은행 평균 순익감소율 38%보다는 상상 이상으로 좋은 성적을 기록했다.

▲ 2분기 대출이 가장 많이 늘어난 은행은 유에스메트로은행으로 증가율이 무려 61.0%을 기록했다. 또 유니뱅크도 증가율이 32.9%에 달했다.

한인은행의 2분기 자산대비수익률은 평균 0.34%로 1분기 0.6%, 지난해 2분기 0.6% 보다 하락했다. 자산대비수익률이 가장 높은 은행은 메트로시티은행으로 1.02%를 기록, 한인은행 평균의 3배에 달했고, 프로미스원이 0.82%를 기록했다, 적자를 기록한 노아은행, KEB하나는 자산대비수익률이 마이너스를 기록했고, 뱅크오브호프는 0.35%, 한미은행은 0.25%를 기록했다. 또 자산3위은행인 우리아메리카은행은 0.11%로 꼴찌에서 세 번째였다.

또 자본금대비수익률은 평균 2.7%를 기록했으며, 메트로시티은행이 8.3%로 한인은행평균의 3배를 넘었고, 프로미스원이 7.4%, 유니뱅크가 5.3%에 달했다, 또 뱅크오브호프는 2.6%, 한미뱅크는 2.4%를 기록한 반면 우리아메리카은행은 0.9%로 한인은행평균의 3분의 1, 신한아메리카은행은 0.2%로 한인은행평균의 14분의 1에 그쳤다. 또 자본금은 전체 26억2767만 달러이며 자본금이 3천만달러이하인 은행도 노아뱅크와 오하나퍼시픽뱅크등 2개로 조사됐다.

2분기 미국전체은행의 평균 수익률 등은 아직 집계중인 FDIC는 지난 1분기 미국평균 자산대비수익률이 0.38%, 자본금대비수익률이 3.50% 라고 발표, 한인은행들의 수익률은 평균에 못미치는 셈이다.

예대율 하락으로 자본 건전성 강화

이처럼 예금은 급증한 반면 대출증가율은 예금증가율의 70%에 그치면서 한인은행들의 예대율이 급락, 자본건전성은 더욱 강화되는 등 기초체력이 나아진 것으로 확인됐다. 2분기 전체 한인은행의 평균예대율은 92.5%로, 사상 최저수준으로 하락한 것으로 밝혀졌다. 이는 지난 1분기 예대율 96.7%보다 약 4%나 하락한 것이며, 지난해 4분기 모두 96% 수준을 유지, 100%수준을 위협할 정도로 예대율이 높았던 것을 감안하면, 자본건전성이 크게 나아졌다. 예대율은 예금 대비 대출비율을 말하는 것으로 미국 5대은행의 예대율은 80% 이하임을 감안하면 아직도 한인은행 예대율은 높은 편이지만, 당분간 대출이 예금을 넘어서는 극히 위험한 상황은 피할 수 있게 된 셈이다.

한인은행 중 신한아메리카은행은 예대율이 103.5%로 17개은행중 예대율이 가장 높은 것은 물론 이미 대출액이 예금액을 넘어서고 말았다. 또 CBB도 예대율이 100.9%로 대출이 예금을 초과했다, 또 뉴밀레니엄뱅크도 99.4%로 100%에 육박했고, 메트로시티뱅크가 98.6%, 우리아메리카은행이 97.5%로 대출이 예금을 초과할 위기에 처했다. 반면 예대율이 가장 낮은 은행은 뉴뱅크로 64.9%에 불과했고, KEB하나가 74.0%, 프로미스원이 75.6%로 80%이하를 기록했다,

특히 지난해 3분기 예대율이 99%를 기록한 것을 비롯, 지난해 4분기 모두 예대율이 98%를 넘어섰던 뱅크오브호프는 지난 1분기 97.9%로 하락한 데 이어, 2분기에는 91.1%로 급락한 것으로 나타났다, 또 한미은행도 지난해 1분기 94.8%에서 예대율이 치솟기 시작, 지난해 4분기 97.9%, 지난 1분기 98.7%로 백%에 육박했으나, 2분기에는 92.6%로 대폭 하락했다.

▲ 2분기 대출이 유에스메트로은행 다음으로 유니뱅크도 증가율이 32.9%에 달했다.

또 2분기 전체한인은행의 부실대출비율은 1.05%를 기록했다, 289억4451만 달러의 대출 중 부실대출액이 3억520만 달러에 달했다, 특히 이자를 한 푼도 받지 못하는 대출액이 2억3979만 달러로 전체 대출의 0.83%에 달했다. 부실대출의 80%가 무수익대출인 것이다. 부실대출율이 가장 높은 은행은 노아은행으로 3.21%로 부동의 1위를 달린 반면, 부실대출율이 가장 낮은 은행은 오하나퍼시픽으로 0.07%에 불과했고 뉴뱅크는 0.11%, 오픈뱅크가 0.12%, 신안아메리카뱅크가 0.13%의 순이었다. 특히 조지아주 한인은행인 프로미스원은 부실대출율이 2.93%로 3%에 육박하며 노아은행을 위협했고, 역시 조지아주 한인은행이 퍼시트IC은행도 2.02%를 기록했다. 이외에 뉴밀레니엄뱅크가 1.73%로 부실율이 높은 것으로 나타났다.

특히 전체대출에서 이자를 한 푼도 받지 못하는 무수익부실대출면에서도 노아은행이 3.21%로 1위를 기록했고, 프로미스원이 2.7%로 2위, 퍼스트IC은행이 1.96%로 3위를 기록했다. 반면 부실대출비율은 1.73%에 달했던 뉴밀레니엄뱅크는 무수익부실대출비율은 0.81%를 기록했고, 부실대출비율이 1.41%인 한미뱅크는 무수익부실대출비율이 1.2%로 4위에 올랐다. 뱅크오브호프는 부실대출율이 1.20%에 무수익부실대출비율이 0.87%,로 한인은행 평균을 넘어섰고 KEB하나뱅크도 부실대출율이 1.47%, 무수익부실대출비율이 0.97%로 조사됐다.

손실처리액과 부실여신도 기대치 밑돌아

한인은행은 2분기 대손충당금을 3억7668만여 달러나 쌓았으며, 손실 처리한 돈도 4310만 달러에 달하는 것으로 집계됐다. 특히 뱅크오브호프는 대손충당금이 1억6177만달러에 달했고, 한미은행도 8천6백330만달러로, 두 은행의 대손충당금이 전체의 67%에 달했다. 또 2분기에 손실 처리한 돈이 가장 큰 은행은 한미은행으로 2905만 달러를 손실 처리해, 전체의 67%에 달했다, 반면 뱅크오브호프의 손실처리액은 686만달러에 그쳤고, 노아은행이 291만달러, 뉴뱅크가 146만달러, 퍼시픽시티은행이 119만달러를 손실처리했다. 반면 유에스메트로은행, 뉴밀레니엄뱅크, 유니뱅크, 오하나퍼시픽뱅크는 손실처리가 한 푼도 없었다.

주목할 점은 17개한인은행중 대손충당금이 부실액에 못 미치는 은행이 5개에 달한다는 점이다. 메트로시티뱅크는 부실액이 1500만 달러를 넘었지만, 대손충당금은 789만 달러에 불과했다. 특히 메트로시티의 대손충당금은 무수익여신액 1천33만4천 달러에도 크게 못 미쳐 추후 수익성 악화로 이어질 가능성이 크다. 퍼스트IC뱅크도 부실액이 1152만 달러에 달하는 반면 대손충당금은 835만 달러에 그쳤고, 이는 무수익여신액 1121만 달러보다 약 190만 달러나 적었다. 프로미스원뱅크도 대손충당금이 부실액의 3분의 1에 그쳤고, 노아은행과 KEB하나은행도 대손충당금이 부실액보다 적은 것으로 나타났다.

또 한인은행 전체 직원은 3967명, 인건비는 2억1529만 달러가 지급된 것으로 집계돼 올해 6개월간 직원 1인당 5만4270달러가 지급된 셈이다. 은행장들의 연봉이 최소 100만 달러 이상인 것을 감안하면, 은행직원 누구나 6개월간 5만4천여달러를 받은 것은 아니지만, 일괄적으로 은행 간 임금을 비교하는 것은 평균임금뿐이다. 한인은행 중 최근 6개월 평균임금이 가장 많은 은행은 유니뱅크로 6만8413달러를 기록했고, KEB하나뱅크가 약 6만6천 달러로 2위, 신한아메리카은행으로 6만4천 달러로 3위였다, 반면 프로미스원 은행이 4만2천 달러로 가장 낮았고 뉴빌레니엄이 4만5600달러상당, 퍼시픽시티은행이 4만9천여달러로 5만달러에 미치지 못했다. 또 뱅크오브호프는 5만5582달러로 한인은행 평균을 넘어선 반면 2위은행인 한미은행은 5만580달러로, 평균에 미치지 못했다.