자산감소-대출정체 – 이자급감, 결국 순익감소로 이어져

당분간 대출은 힘들듯… ‘바람구멍’ 수준

올해 2분기말 기준 미전역에서 영업중인 17개 한인은행 자산은 335억달러규모로 지난해말보다는 1.4% 성장했으나 순익은 감소한 것으로 드러났다. 올해 1분기까지 한인은행은 18개였지만 유니티뱅크가 지난 5월 미국은행에 인수됨으로써 한인은행은 17개로 줄었고, 만약 유니티뱅크의 1분기 자산을 더하면 한인은행의 자산은 약 2.4% 늘어난 셈이다. 한인은행예금액도 유니티뱅크가 빠져나감으로서 278억달러로 집계돼, 지난해말보다 1.5% 성장하는데 소폭 성장하는데 그쳤다. 반면 대출이 정체된 가운데 대출부실율은 지난해말보다는 상승하고 예대율도 소폭 낮아졌지만 여전히 높아 당분간 한인은행에서 돈을 빌리기 쉽지 않을 것으로 보인다.

안치용(시크릿 오브 코리아 편집인)

올해 5월말 유니티뱅크가 미국은행에 인수되면서 2분기말 현재 미전역에서 영업 중인 한인은행은 모두 17개, 이들 은행의 전체 자산규모는 335억3100만달러로 지난해말보다 1.4% 소폭 성장하는데 그쳤다. 이 기간 중 17개 한인은행 모두 자산이 늘어나기는 진기록을 세웠지만, 증가액이 약4억5200만달러에 그침으로서 사실상 정체상태를 보인 것이다. 특히 3개월전인 1분기말과 비교하면 6543만달러가 감소, 오리혀 자산규모가 줄어든 것으로 확인됐다. 만약 지금은 미국은행에 인수된 유니티뱅크의 1분기자산 3억3천만달러를 한인들의 자산으로 간주한다면 한인은행의 자산은 지난해 대비 2.4% 성장한 셈이다.

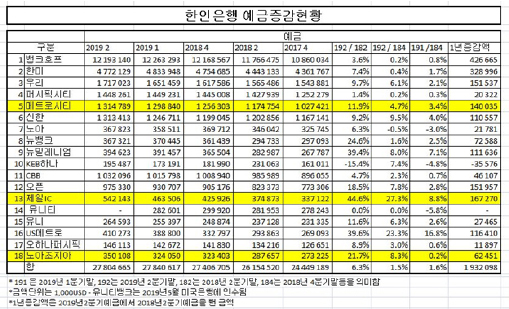

에금 1분기보다 4천만달러 감소

2분기 말 현재 자산 1위은행은 뱅크오브호프로 153억3천여만달러를 기록, 지난해 말보다 3천만달러, 0.2% 증가했지만, 지난 1분기말보다는 6천만달러정도가 줄었다. 한미은행도 55억1천여만달러로 지난해 말보다 약2천만달러, 0.4% 늘었지만, 역시 1분기말보다는 5천만달러가 감소되는 등 한인은행 성장세가 사실상 멈춘 것으로 드러났다.

이기간중 지난해 말보다 자산규모가 가장 많이 증가한 은행은 조지아주소재 제일IC뱅크로, 무려 1억2천만달러, 23.7% 증가율을 보였고, US메트로은행이 8천만달러, 21.6% 증가를 기록하며 2위에 올랐다. 이 2개 은행을 제외하면 자산증가율이 10%를 넘는 은행은 전무했으며 1%미만 증가를 기록한 은행이 3개, 5%미만이 6개로 나타났다.

한인은행들의 전체 예금액도 유니티뱅크가 빠지면서 278억달러로 집계됐다. 지난해 말보다 약 4억달러. 1.5% 성장한 것이지만, 역시 지난 1분기보다는 4천만달러가 줄어 들었다. 17개은행 중 지난해말보다 예금이 줄어든 은행은 뉴욕소재 노아은행이 유일했다. 하지만 증가를 기록한 16개은행도 그 폭은 지극히 미미했다. 예금액이 가장 많은 은행은 뱅크오브호프로 122억달러를 기록했지만, 지난해 말 대비 증가율은 0.2%에 그쳤고, 2위인 한미은행의 예금도 지난해말 보다 0.4% 증가에 그쳤고, 두 은행 모두 1분기보다는 예금이 줄었다. 지난해 말 대비 예금이 가장 많이 늘어난 은행은 제일 IC뱅크로 27.3%를 기록했고, US메트로은행이 23.3%로 그 뒤를 이었다. 이들 2개은행을 제외하면 예금증가율이 10%를 넘는 은행은 없었고, 신한은행이 9.5%로 3위를 기록했다.

이 같은 예금 규모는 1년전인 지난 2018년 2분기말 261억5천만달러보다는 6.3% 증가한 것이지만, 올해 들어 지속적으로 예금이 정체상태를 보임으로써 한인은행 성장이 한계에 다다랐다는 분석도 낳고 있다. 자산규모와 예금이 지난해말대비 약 1.5% 소폭증가에 그치자 한인은행들은 신규대출을 대폭 억제한 것으로 나타났다. 한인은행들의 이기간중 대출증가율은 0.4%로 사실상 제자리걸음을 했다. 한인은행 전체 대출액은 266억6백만달러로, 지난해말 265억달러보다는 약 1억달러 늘었지만, 1분기만보다는 오히려 9백만달러가 줄어든 것으로 나타났다. 17개은행중 대출이 줄어든 은행중 뱅크오브호프와 한미은행등 2개에 불과하지만, 이들 은행이 차지하는 비중이 워낙크기 때문에 다른 은행이 대출을 늘린 것은 코끼리비스킷에 불과했다. 지난해말대비 대출을 가장 많이 늘린 은행은 제일 IC은행으로 18.8% 증가율을 기록했고, 역시 US메트로은행이 12.2%로 그 뒤를 이었다.

평균 예대율 95.9%, 대출 힘들 듯

한인은행들의 대출이 멈칫한 것은 그 동안 이자수입창출을 위해 대출을 너무 많이 해준 것도 원인으로 지적 되고 있다. 예대율이 100%대로 치달았기 때문이다. 한인은행들은 예대율을 낮춰서 안정적으로 은행을 끌고 가기 위해 대출을 자제했지만, 2분기 한인은행평균예대율은 95.7%로 아직까지도 높은 수준이다. 물론 1분기말 예대율 95.9%보다는 소폭 낮아졌지만 아직도 높은 편이다. 이같은 예대율을 감안하면 앞으로도 당분간은 한인은행에서 돈을 빌리기는 쉽지 않을 전망이다.

2분기말현재 예대율이 가장 높은 은행은 신한은행으로 103.7%로, 1분기말보다 예대율이 더 치솟았다. 두 번째는 한인은행중 자산규모가 가장 큰 뱅크오브호프로 1분기말과 똑같은 98.3%를 기록했고, 오픈뱅크가 97.2%로 그 뒤를 이었다. 특히 퍼시픽시티은행, 메트로시티 은행, 한미은행등이 미니대형은행들의 예대율이 95%를 넘는 것으로 나타났다. 반면 뉴욕지역의 뉴뱅크와 뉴밀레니엄, KEB하나등은 예대율이 80%에도 못미쳐 상대적으로 다른 은행보다는 다소간 대출여력이 있는 것으로 조사됐다.

예대율은 감소했지만 부실율이 치솟은 것도 대출을 막는 요인이 되고 있다. 2분기 현재 한인은행의 부실대출율은 0.87%로 집계됐다. 이는 지난 2018년말 0.76%보다 더 높아진 것이다. 한인은행의 30일이상 대출금상환연체와 무이자여신등을 모두 합친 부실대출액은 2억3128만달러에 달한다. 17개은행중 연체율 1위은행은 지난 5월말 비리혐의로 사상초유의 현직 은행장 체포사태를 빚은 뉴욕 노아은행으로, 부실율이 3.24%에 달했다. 그나마 기존대출중 184만여달러를 손실처리함에 따라 부실율이 낮아졌지만, 손실액을 가산할 경우 부실율은 3.77%에 달한다. 부실율이 2%를 넘는 은행은 노아은행이 유일했다.

또 KEB하나은행이 1.75%, 메트로시티은행이 1.53%, 조지아노아은행이 1.47%, 뱅크오브호프가 1.11%로 집계됐다. 뱅크오브호프의 부실대출액은 1억3천여만달러, 한미은행은 3356만달러를 기록했다. 하지만 한인은행의 부실율은 지난 1분기 말 1.05%보다는 낮아지면서 점차 부실을 줄여가는 중인 것으로 확인됐다. 한인은행들이 이 처럼 예대율을 낮추고 부실을 줄이기 위해 안간힘을 쓰고 있기 때문에 자연적으로 대출에 대한 심사등이 엄격해졌으며, 만기상환으로 회수되는 돈 중 일부만 재대출로 돌리는 것으로 풀이된다.

올해 상반기 순익 지난해 비해 47.5% 기록

대출에 따른 이자수익이 은행의 가장 큰 수입원이지만, 대출이 사실상 정체되면서 한인은행의 순익은 감소한 것으로 나타났다. 올해 상반기 6개월간 한인은행들의 누적순익은 2억283만 달러로, 지난해 전체 순익 2억2674만달러의 47.5%에 불과했다.

6개월 순익이 지난해 1년 순익의 50%이하를 기록하면, 지난해보다 순익이 줄어들었음을 의미한다. KEB하나은행과 뉴욕노아은행을 제외한 15개은행이 흑자를 기록했지만, 지난해 순익대비 50% 미만을 기록한 은행이 8개로, 절반정도가 순익이 지난해에 미치지 못했다. 뱅크오브호프는 올해 누적순익이 9천266만달러를 기록, 지난해 순익의 46.1%에 그쳤고 2위은행인 한미도 49%로 작년만큼은 돈을 벌지 못하고 있다.

한인은행 전체의 자산대비 순익률도 지난해말 1.29%에 달한 반면, 올해 상반기에는 0.6%로 크게 낮아졌다. 노아조지아가 1.5%, 메트로시티은행이 1.4%를 기록, 한인은행평균의 2배에 달했지만, 이 마저도 자신들의 지난해 실적의 절반에 불과한 것이다.