뉴욕 플러싱 ‘모나리자7’ 룸싸롱 4년간 62만달러 탈세

‘탈세액 모두 토해내고도 결국 실형’

연인선 전 미주한인드라이크리너스총연합회 회장이 종업원 근로소득원천세를 가로채고 납부하지 않은 혐의로 기소된 가운데, 뉴욕의 한인 룸싸롱업계의 대부가 탈세혐의로 징역 1년1일의 실형을 선고받았다. 이 룸싸롱업주는 유령회사를 설립, 룸싸롱수입 80% 이상을 빼돌리는 방법으로 종업원 근로소득원천세와 법인세등을 포탈한 것으로 밝혀져, 세금탈루액 62만달러를 고스란히 납부하고 실형을 살게 됐다. 탈세가 적발되면 세금만 내면 실형을 피하는 경우가 많았지만 연방검찰은 당연히 내야하는 세금을 자진납부한다고 해서 형을 감경시키는 요인이 될 수 없다고 밝혀, 탈세범에 대한 실형구형과 실형선고가 늘어날 것으로 보인다.

안치용(시크릿 오브 코리아 편집인)

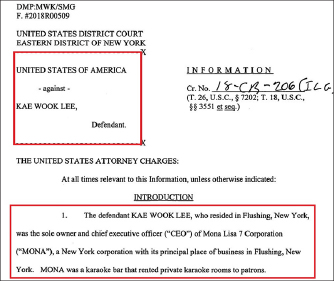

뉴욕 플러싱 164스트릿의 룸싸롱 모나리자, 2010년부터 2013년까지 뉴욕의 대표적 룸싸롱으로 이름을 날렸던 모나리자가 탈세혐의가 적발돼 업주 이모씨에게 실형이 선고됐다. 뉴욕동부연방법원은 지난달 25일 모나리자7[이하 모나리자]의 업주 62세 이모씨에게 징역 1년1일의 실형과, 실형을 마친뒤 2년간의 보호관찰, 추징금 61만2500달러를 선고했다. 이씨는 지난 2011년부터 2013년까지 모나리자외에 유령회사를 설립, 은행계좌를 개설해 유령회사로 수익금을 빼돌린뒤 종원들에게 임금을 빼돌리는 수법으로 근로소득원천세등을 포탈한 것으로 드러났다.

연방검찰이 연방법원에 제출한 업주 이모씨의 자술서에 따르면, 이씨는 뉴욕 플러싱 164스트릿 36-13 번지에 룸가라오케 모나리자를 운영했으며, 모나리자의 지분 전체를 단독소유하고 있다고 밝혔다. 이씨는 이 자술서에서 ‘룸가라오케란 고객요청에 따라 호스티스가 고객과 함께 술을 마시면, 고객은 호스티스의 서비스에 대해 엄청난 돈을 지불한다’고 밝혔다. 종종 룸싸롱관련 형사사건에서 관련자들은 룸싸롱을 단순한 가라오케라고 설명하며 호스티스, 엄청난 술값 등에 대한 언급은 회피하지만, 룸싸롱업주가 룸싸롱에 대해 정확한 정의를 내린 것이다.

▲ 연방검찰은 뉴욕 플러싱의 룸싸롱업주 이모씨를 탈세혐의로 기소했다.

마담 4명 – 호스티스 15명두고 ‘룰루랄라’

이씨는 ‘모나리자에서 2명에서 4명의 여자매니저가 호스티스를 감독하며, 스토어매니저 1명, 웨이터 1명, 주방장 및 청소부, 5명에서 15명의 호스티스가 일을 했다’고 밝혔다. 2명에서 4명의 마담이 5명에서 15명의 호스티스를 데리고 일을 했다는 것이다. 이 정도면 적지 않은 규모의 룸싸롱이고 매출도 만만치 않았지만 이씨는 매출을 빼돌리는 방법으로 수익을 극대화했다.

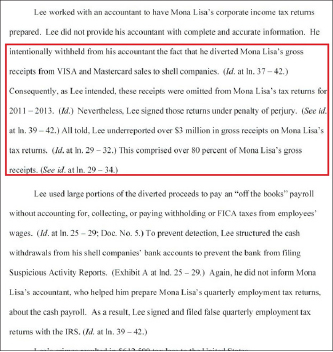

이씨는 자술서에서 2010년 중반부터 2013년까지 모나리자를 운영하면서, 모나리자법인 외에 ‘다빈치7’, ‘강남’, ‘강남컨설팅’등 3개의 유령회사를 설립했다. 본보가 뉴욕주 국무부 확인결과, 모나리자 7은 2010년 7월 16일 설립됐으며, 3개유령회사는 그 이후 매년 단계적으로 설립된 것으로 드러났다. 이 4개법인중 매출은 오로지 모나리자법인에서 발생하고, 나머지 3개회사는 실제로는 운영되지 않았다. 이들 3개 유령회사의 임무는 모나리자매출을 숨기기 위해 설립된 이른바 ‘바지회사’였다. 모나리자의 수익을 유령회사로 숨겨서 모나리자의 세금을 피하는 것이다. 유령회사를 3개나 설립한 것은 1개 유령회사에 법인세가 부과될 때쯤이면 다시 새로운 유령회사로 갈아타는 것이다.

이씨는 모나리자에는 신용카드단말기 2대, 아메리칸익스프레스 단말기 1대등을 설치한뒤 아메리칸익스프레스에서 결제되는 신용카드사용액만 모나리자의 수입으로 잡았다. 아메리칸익스프레스 결제액만 JP모건 체이스뱅크에 개설된 모나리자 법인계좌로 입금한 것이다. 일반적으로 가장 많이 사용하는 신용카드는 비자와 마스터카드이다. 아메리칸익스 프레스보다 압도적으로 많다. 이씨는 다빈치, 강남, 강남컨설팅등 3개 유령회사계좌를 윌셔스테이트뱅크에 개설하고 비자와 마스터카드결제액은 전액이 유령회사 계좌로 입금했다. 그리고 세금신고때는 모나리자법인 계좌로 입금된 돈만 신고하는 방법으로 법인세를 포탈한 것이다.

▲ 연방검찰은 이씨가 룸싸롱의 비자카드와 마스터카드 결제액 전체를 유령회사 은행계좌로 빼돌리는 수법으로 전체수입의 80%를 축소, 61만2500달러의 세금을 포탈했다고 밝혔다.

직원- 임금 속여 근로소득원천세도 탈세

이씨는 금융당국의 계좌추적을 피하기 위해 윌셔스테이트뱅크에서 항상 1만달러 미만으로만 돈을 인출했고, 매니저가 작성한 근무일지를 근거로 호스티스, 마담등 종업원들에게 현금으로만 임금을 지급함으로써 종업원 근로소득 원천세를 빼돌렸다. 즉 소득을 줄임으로써 법인세를 포탈하고, 현금으로 임금을 주면서 고용사실자체를 숨겨 근로소득원천세를 납부하지 않은 것이다.

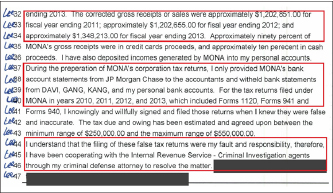

그렇다면 과연 잘 나가는 룸싸롱의 수입은 얼마나 될까? 이씨는 자술서에서 다빈치, 강남, 강남컨설팅의 은행계좌에 입금된 신용카드결제액은 2011년 89만2천여달러, 2012년 96만2천여달러, 2013년 115만9천달러라고 밝혔다. 즉 비자카드와 마스터카드의 결제액이다. 특히 이씨는 모나리자의 전체수입은 2011년 120만2천달러, 2012년 120만2천여달러, 2013년 134만8천여달러라고 주장했다. 이씨가 비자와 마스터카드수입은 전액 숨겼기 때문에 전체수입에서 메이저카드결제액을 빼면 아메리칸익스프레스결제액은 2011년 약30만달러, 2012년 약 24만달러, 2013년에는 19만달러를 넘지 못한다. 실제 매년 백만달러이상 매출을 올리고 20만달러내지 30만달러만 신고한 것이다.

이씨는 모나지라 수입의 90%는 신용카드 결제이며, 10%는 현금결제였다고 주장했다. 이씨는 모나리자에서 발생한 수입은 자신의 개인은행계좌에 입금했다고 밝혀, 현금수입도 자신이 가로챘음을 인정했다. 하지만 실제 룸싸롱에서 신용카드가 아닌 현금으로 지불하는 경우가 30% 정도라는 것이 업계관계자의 설명임을 감안하면, 모나리자도 현금결제액이 10%를 훨씬 넘을 가능성이 많고, 이 돈도 법인이 아닌 이씨가 모두 챙겼고, 법인의 수입은 줄어들면서 세금포탈액은 더욱 늘어날 수 밖에 없다.

이씨는 JP모건체이스뱅크에 개설된 은행계좌만 회계사에게 제공, 세금보고를 하도록 했으며, 다빈치7, 강남, 강남컨설팅등의 은행계좌 및 현금을 챙긴 자신의 개인계좌등은 공개하지 않았다고 시인했다. 또 이른바 ‘FORM 941’, 즉 종업원 근로소득원천세를 분기마다 보고했지만, 임금대부분을 현금으로 지급했기 때문에 잘못된 보고였으며, 이를 알고도 세금보고서에 서명했음을 인정한다. 세금포탈액은 25만달러에서 55만달러에 달한다’고 밝혔다.

▲ 연방검찰이 연방법원에 제출한 이씨의 자술서 – 연수입이 120만달러에서 130만달러에 달했으나 국세청에는 20만달러에서 30만달러로 축소보고했다고 밝혔다.

포탈액납부해도 양형 감경요소 안 돼

하지만 연방검찰이 밝혀낸 탈세액은 이씨가 자술서에서 시인한 것보다 더 많은 61만2500 달러였으며, 이씨도 기소된 뒤 이를 받아들였다. 연방검찰은 지난 17일 구형을 통해 ‘이씨가 수입을 축소 보고한 금액이 3백만달러이상에 달하며, 이는 모나리자수입의 80%이상을 숨긴 것’이라고 밝혔다. 연방검찰은 ‘이씨가 유죄인정합의를 통해 미국정부에 61만2500달러를 납부하기로 했다, 하지만 이는 이미 국세청에 납부했어야만 하는 돈이므로 이씨가 자진납부한다고 해서 양형가이드라인에서 감형요소가 될 수 없다’고 밝히고, 징역 24개월에서 30개월의 실형, 실형을 마친뒤 2년간의 보호관찰, 추징금 61만2500달러를 구형했다. 이에 대해 연방법원이 지난 25이 검찰구형의 약 절반인 징역 12개월1일을 선고했다. 보호관찰과 추징금은 연방검찰의 구형대로 결정됐다.

익명을 요구한 업계관계자는 ‘이씨는 뉴욕에서 오랫동안 여러개의 룸싸롱을 운영한 한인룸싸롱 업계의 대부’라며 ‘이씨의 탈세는 룸싸롱의 전형적인 탈세형태로 검찰과 국세청이 한인룸싸롱 업계에 경고메시지를 던진 것’이라고 분석했다. 이 관계자는 ‘연방검사가 구형에서 밝혔듯 포탈한 세금을 자진납부해도 감형을 기대할 수 없으므로 꼼수를 쓰면 결국 감옥에 갈 수 밖에 없다’고 말했다.

한편 연방검찰은 지난 3월11일 연인선 전 미주한인드라이크리너스 총연합회 회장이 2012년부터 2016년까지 5년, 20분기동안 매분기마다 납부해야 하는 종업원 근로소득 원천세 60만달러와 법인세 2만달러등을 포탈한 혐의로 기소했으며, 연씨는 기소단계에서 자신의 탈세혐의를 인정했다.